このブログでは、大阪育ちの夫と東京育ちの妻、50代夫婦ふたりぐらしの生活を豊かにするために工夫していることや、役に立つプチ情報などを綴っていきます。

簡単でコストのかからない方法で家計簿をつけたいな。エクセル家計簿はどうかな?

エクセルは自分の思う通りに編集できるのが良いよね。私も一時期、家計簿アプリを使ったけど、結局エクセルに戻っちゃった。

家計簿をつけると常にお金の状況が把握できているので、結果として節約ができたり、お金が貯まったり、良いサイクルができますが、面倒くさくなって長続きせず、なんてことが起こりがちです。

本記事では下記の点をご紹介していきます。

簡単で失敗しないエクセル家計管理術

現金以外の家計支出管理方法

この記事を書いている私は、50代夫婦ふたり暮らし。現在は経理職の会社員で、簿記やFP2級を取得するなど日々勉強中です。かつて650万円の借金を3年弱で返済したときにいろんな方の節約方法を調べてお金の使い方を見直し、返済後も同じ生活スタイルを継続しています。

家計簿アプリとエクセル家計簿、それぞれのメリット・デメリット

家計簿をつける時、大きく分けて以下の3つの方法があります。

- 家計簿アプリ

- エクセル管理の家計簿

- 手書きの家計簿

今回は、アプリとエクセルを比較します。

| エクセル家計簿管理 | 家計簿アプリ | |

|---|---|---|

| 手間 | △ 手入力 | ○ 自動入力。最初にアプリの 使い方を習得する必要あり |

| コスト | ○ PCにエクセルが入っていれば、 またはGoogleスプレッドシートは無料 | △ 機能により課金あり |

| 自由度 | ◎ 自由にカスタマイズできる | × 限定的 |

| 難易度 | ○ 多少のエクセル知識が必要 | ◎ 誰でも簡単に使える |

| データ保管 リスク | ○ 永久(自分次第) | △ プランによって制限あり。アプリ サービス中止の可能性もゼロではない |

アプリの良さは、誰でも簡単に使えるように設計されていること・レシート読み込みやクレジットカード連携などの機能で、自分でいちいち数字を入力する手間が無い、という簡単さです。グラフなどで状況を可視化してくれるのも嬉しい機能です。

一方、ある程度アプリの仕様に自分の使い方を合わせていかなくてはならないので、几帳面に管理したい人にはストレスになり、長続きしない原因になることも。

エクセルの良さは、使い慣れている人にとっては、非常に使い勝手が良いことです。表の形式やまとめ方など、自分の思い通りに設計できる自由度の高く、コピペ機能を使うことで入力の効率が良いです。また、アプリ課金のようなコストはかかりません。

私のPCにはExcelが入っていないから、ほぼ同じように使えるGoogleスプレットシートで家計簿を作っているよ。Googleスプレッドシートは無料だし、スマホからも編集できるよ。

Googleスプレッドシートなら、夫婦で共有できるのも便利だね。

簡単で失敗しないエクセル家計簿のつけ方

家計簿で失敗する原因は項目分け

家計簿というと、食費・水道光熱費・交際費、など毎月いくら使ったのかを記帳していくものですが、この項目を細かく分けすぎたり、どの項目に分類するのかに悩み、面倒臭くなって、結局家計簿をつけなくなってしまう、なんて失敗を何回も繰り返してきました。

そもそも、どんな項目にいくら使ったのかは、必要な情報でしょうか。毎月毎月貴重な時間を使って集計しても、使ってしまったお金は戻ってきません。

そこで辿り着いたのは、家計簿というよりも、家計資金繰り表のようなものを記録していくことで、家計管理をしていく、という方法です。

「いつ、いくら使ったのか」と「いつ、いくら使うのか」がわかる家計簿

前提条件として、家計費を1つの銀行口座に集約して入出金を行うようにします。1つの口座にまとめることで、管理をシンプルにします。

そして、下記の手順で家計管理表を作成していきます。

これでいったん完成です。この予算通りに進めば、向こう1年間実現可能な予算が完成しました。

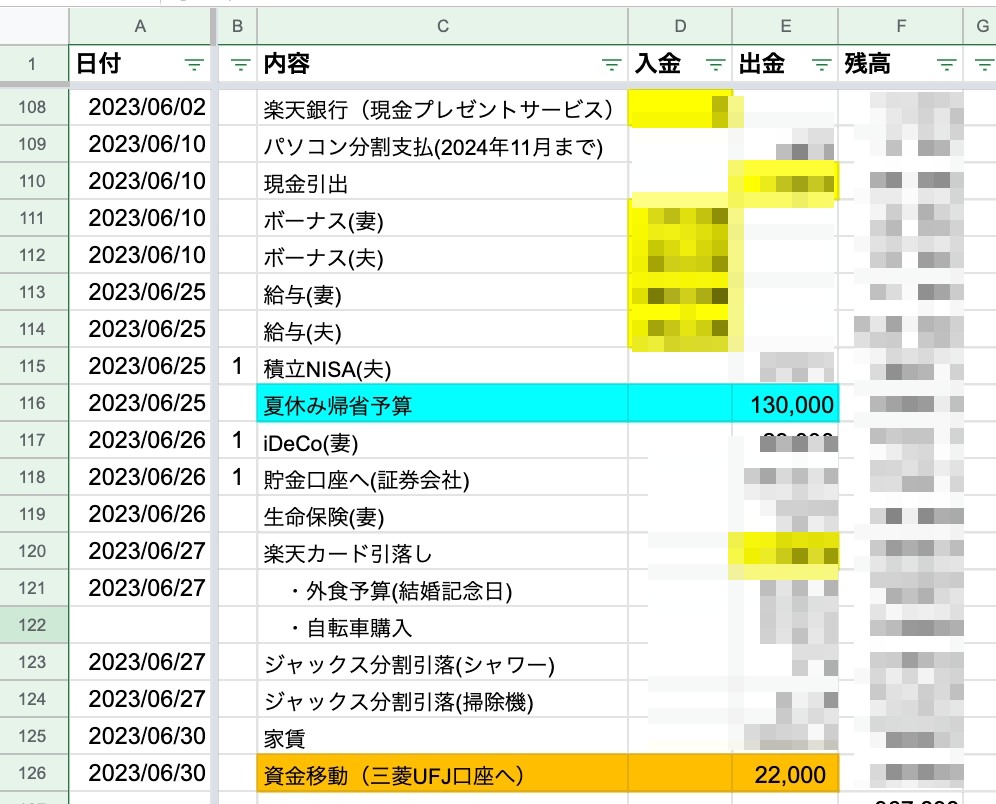

下記は、我が家の表を、サンプルとしてシンプル化したものです。

あとは、その日が来たら実績金額を上書きしたり、行追加・行削除で、実際の銀行残高と一致するようにします。黄色編みかけは給与やカード決済など金額が未確定で概算金額にしているものです。確定したら金額を上書き、黄色編みかけを解除します。

出費が多くなってしまった時は次月以降で出費を控えるとか、大きな買い物をしたい時に予算を先に押さえておく、とか先を見通してやり繰りができそうね。

我が家は残高ができるだけ0円に近くなるようにして、貯金や投資に回せる金額を最大化しているよ。

クレジットカード利用分の家計簿の付け方

現金だけでなく、クレジットカードやスマホ決済の家計簿管理はどうするのがいいのかな?

決済日基準でつけるか、引き落とし日基準でつけるか、だよね。私は引き落とし日基準なんだけど、その理由も説明するね。

クレジットカード利用分は、どのタイミングでつけるべきか家計簿管理を始めると悩むことのひとつです。

- カードを使った日に記録する

- カードの引き落とし日に記録する

紹介している家計管理は、銀行口座の残高が基準なので、当然「カードの引き落とし日」のタイミングでつけることになります。

クレジットカードの利用用途で3つに分けよう

クレジットカード利用の内訳は大きく分けて3つに分かれると思います。

- 固定費(生命保険料・証券口座への自動振替など)

- 日常の出費(スーパー・ドラッグストアでの買い物など)

- 臨時出費(旅行・家電や家具の購入など)

この中で注目するのは「日常の出費」です。3ヶ月ほど様子を見れば、ココにだいたいいくらかかっているかわかると思います。

我が家はだいたい10万円前後でした

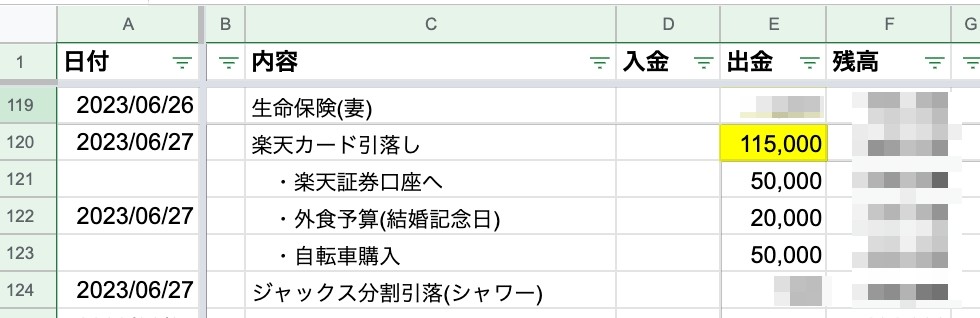

そしてカードの引き落としの欄だけ、この3つを分割して記載します。

カードの利用状況は、アプリで随時確認できるので、「今回はけっこう無駄遣いが多いな、今から出費を控えて予算内に納めよう。」とか「今月はこの調子だと予算を下回るな。」とか、節約の調節はここで行います。

予算内に納まっていれば、食費だろうが交際費だろうがなんでもOKという、ざっくりとした家計管理です。

家計管理をすることで、計画的にお金を使おう

この方法だと、記録することで節約だけでなく、この先使えるお金の金額がはっきりとわかります。

「旅行に行きたいな」と漠然と思っていたことが、「この時期にこのくらいの予算の旅行なら行ける!」とか、毎月銀行口座が残高不足になるような不安が解消されます。

いろいろな家計簿、家計管理をやりましたが、結局継続しているのはこの方法なので、ぜひ試してみてください。

コメント