ここでは経理職5年目の私が、知識の整理と後輩に教える時の備忘メモとして、経理知識をまとめています。

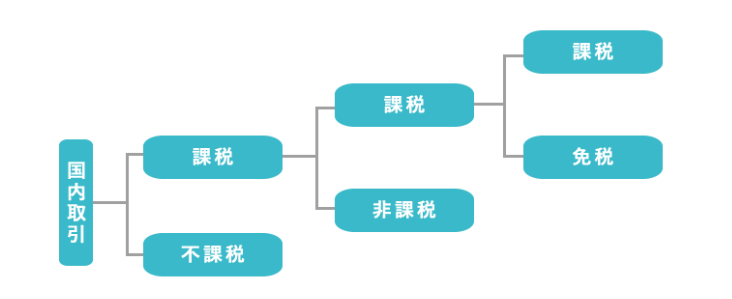

課税・非課税・不課税・免税がある

課税取引の4要件

- 国内において行われる取引

- 対価を得て行う取引

- 事業者が事業として行う取引

- 資産の譲渡、貸付け又は役務の提供

不課税とは

課税取引の4要件にあてはまらないもの。

不課税取引の例

- 外国での宿泊や飲食(国内ではない)

- 給与、賃金(事業ではない)

- 寄付や贈与(対価を得て行う取引ではない)

- 出資に対する配当(対価を得て行う取引ではない)

免税取引とは

課税の4要件を満たし、本来であれば課税となるが、免除しているもの。

免税取引の例

- 商品の輸出や国際輸送

- 外国事業者へのサービスの提供

- 外国人旅行客に対する免税対象となる物品の販売(免税店)

不課税・非課税との違いは、消費税は発生していること。理論上は「消費税が0%の状態を意味する」これは、消費税は国内での消費に負担を求め、国外で消費されるものには課税をしない、という考え方に基づく。

非課税取引とは

本来は課税対象だが、消費税の性格上、課税対象としてなじまないものや、社会政策的配慮から課税しない、と定められている取引。

非課税取引の例

- 土地の譲渡や貸付

- 国債や株式などの有価証券の譲渡

- 預貯金の利子

- 郵便切手類の譲渡

- 印紙の譲渡

- 商品券、プリペイドカードの譲渡

- 社会保険料の給付

- 住宅の貸付

免税・非課税・不課税の違い

まとめ

- 免税は、本来は課税だが免除。消費税が0%の状態

- 非課税は、本来課税だが、例外的に課税しないと定められているもの

- 不課税は、課税取引の要件を満たしていないもの

非課税・不課税・免税の仕訳ミスの影響は?

消費税の計算をするときに、「課税売上割合」を算出する。計算式は下記のとおり。

課税売上割合=(課税売上高+免税売上高)÷(課税売上高+免税売上高+非課税売上高)

非課税売上と課税売上を間違えると、課税売上割合の数字が変わり、納税額に影響する。

コメント